単身赴任が決まり、新しい生活への期待とともに、税金のことが気になっている方も多いのではないでしょうか。特に、「単身赴任で税金は増える?」といった素朴な疑問から、「単身赴任すると住民税はどうなりますか?」、さらには「単身赴任で住民税が二重になる場合の条件」とはどのようなものか、といった具体的な心配事は尽きないかもしれません。また、ご家族がいらっしゃる場合には「単身赴任中の妻や専業主婦の住民税は?」というのも見過ごせないポイントでしょう。

普段あまり意識してこなかった税金について、この機会に「サラリーマンの住民税を減らす方法とは」何かを知りたい、あるいは巷で耳にする「税金で一番損する年収はいくらですか?」といった疑問も解消したいところです。

この記事では、まさに「単身赴任の税金対策、基本と疑問を解消」というテーマに沿って、皆様が抱える税金に関する様々な不安や疑問を一つひとつ丁寧に解きほぐしていきます。具体的には、「単身赴任の税金対策、控除を賢く活用」するための考え方や、「単身赴任の税金対策で知っておきたい控除」の種類を分かりやすく解説。そして、単身赴任だからこそ考えたい「単身赴任の税金、受けられるメリットは?」という点にも光を当てていきます。

多くの方が関心を持つ「特定支出控除、単身赴任で家賃も対象?」という疑問や、負担の大きい「単身赴任の帰省旅費は確定申告で節税」できるのか、といった具体的な節約術、さらに「他に単身赴任の税金控除になるものは?」という網羅的な情報まで、幅広くお届けします。最後に、「単身赴任の税金対策、確定申告の注意点」をしっかりと押さえることで、安心して手続きを進め、賢く税金と向き合うための一助となれば幸いです。

- 単身赴任による所得税や住民税への基本的な影響と、住民税の納税先のルール

- 単身赴任手当が課税対象となることと、それが税額にどう影響するか

- 帰省旅費などが対象となる特定支出控除をはじめ、節税につながる各種控除の種類と活用方法

- 税金対策として必要になる確定申告の手続きと、その際の主な注意点

単身赴任の税金対策、基本と疑問を解消

単身赴任が決まりますと、生活環境が大きく変わるだけでなく、税金に関する心配事も出てくることでしょう。たとえば、毎月の給与から天引きされている所得税や住民税が、単身赴任によってどのように影響を受けるのか、新たに必要な手続きはあるのか、といった点は多くの方が気になるところです。実際、単身赴任に伴って会社から支給される手当の種類や、住民票の取り扱い方によっては、納税額や納税先に変更が生じる場合があります。

このように言うと、何だか難しそうだと感じられるかもしれません。しかし、基本的な税金の仕組みと、単身赴任特有のポイントを理解しておくことで、不要な不安を解消し、場合によっては利用できる控除制度を活用して節税につなげることも可能です。この記事を通じて、単身赴任における税金の基本知識や、生じやすい疑問点を一つひとつ丁寧に解きほぐし、皆様が安心して新しい生活をスタートできるための一助となれば幸いです。まずは、多くの方が抱く素朴な疑問から見ていきましょう。

単身赴任で税金は増える?素朴な疑問

単身赴任をすると税金が増えるのではないか、というご心配はもっともなことです。結論から申し上げますと、単身赴任という事実だけで直接的に新しい税目が追加されたり、税率が上がったりするわけではありません。所得税や住民税の計算の基本的な枠組みは、単身赴任であろうとなかろうと変わらないのです。

ただ、いくつかの要因によって、結果的に手取り額に影響が出たり、税負担が増えたように感じられたりするケースは考えられます。主な理由として挙げられるのは、会社から支給される単身赴任手当などの各種手当の扱いです。多くの企業では、単身赴任をする従業員に対して、生活費の補填や帰省費用の一部として手当を支給しています。これらの手当は、そのほとんどが給与所得として扱われ、所得税や住民税の課税対象となることが多いのです。例えば、月に5万円の単身赴任手当が支給されれば、年間の所得が60万円増加し、その分だけ所得税や住民税の負担も増える計算になります。

一方で、単身赴任に伴う特有の支出、例えば赴任先での家賃や水道光熱費、定期的な帰省旅費などは、二重生活による経済的負担増につながります。これらの支出そのものが税金を直接増やすわけではありませんが、家計を圧迫する要因となり得ます。しかし、このような状況を考慮し、一定の条件を満たせば「特定支出控除」という制度を利用して、所得控除を受けられる可能性もございます。このため、一概に税金が増えるとは言い切れない側面もあるのです。大切なのは、ご自身の状況に合わせて、どのような手当が支給され、それが課税対象なのか、そして利用できる控除がないかを確認することと言えるでしょう。

単身赴任すると住民税はどうなりますか?

単身赴任された場合の住民税の取り扱いは、多くの方が疑問に思われる点の一つです。住民税は、原則としてその年の1月1日時点でお住まいの(住民票がある)市区町村に対して、前年の所得に基づいて納める税金です。このため、単身赴任に伴って住民票を移すかどうかで、納税先が変わってくることになります。

まず、住民票を赴任先へ移した場合の具体例を考えてみましょう。たとえば、2024年の3月に東京都新宿区から北海道札幌市へ単身赴任し、住民票も札幌市へ移したとします。この場合、2024年1月1日時点での住民票は新宿区にありますので、2024年度の住民税(2023年中の所得に対する税金)は新宿区へ納付することになります。そして、2025年1月1日時点で住民票が札幌市にあれば、2025年度の住民税(2024年中の所得に対する税金)から札幌市へ納付するという流れが一般的です。

それでは、住民票を元の住所に残したまま単身赴任した場合はどうなるのでしょうか。生活の本拠地が引き続き元の住所にあると判断されれば、住民税の納税先は変わりません。ただし、ここで注意が必要なのは「家屋敷課税」という制度です。これは、住民票を移していなくても、単身赴任先にご自身が所有または借りている独立した家屋敷(アパートやマンションなど)があり、一定の条件を満たす場合に、赴任先の市区町村からも住民税の「均等割」部分のみが課税されることがあるというものです。所得に応じて課税される「所得割」は二重に課税されることはありませんが、均等割が元の住所地と赴任先の両方でかかる可能性があるため、「住民税が二重になった」と感じる方もいらっしゃるかもしれません。

この家屋敷課税の適用条件は自治体によって異なる場合があるため、該当するかどうかは赴任先の市区町村にご確認いただくのが確実です。いずれにしても、住民税の基本的な考え方は、1月1日の居住地と前年の所得が基準となる点を押さえておくとよいでしょう。

単身赴任で住民税が二重になる場合の条件

単身赴任を経験される方の中には、住民税が二重に請求されているように感じることがあるかもしれません。原則として、住民税の「所得割」という所得に応じて計算される部分が、複数の自治体から二重に課税されることはありません。住民税は、その年の1月1日時点での生活の本拠地、通常は住民票が置かれている市区町村で課税されるのが基本だからです。

しかし、「均等割」という所得にかかわらず一定額が課される部分については、状況によって元の居住地と赴任先の両方から課税されるケースが存在します。これを「家屋敷課税(または事業所等課税)」と呼びます。この制度は、住民票を異動していなくても、生活の本拠地とは別に、他の市区町村にご自身が自由に利用できる独立した家屋敷(アパートやマンションなど)を所有または借用している場合に適用されることがあるものです。考え方としては、その自治体が提供する消防、救急、ゴミ処理といった行政サービスの恩恵を受ける可能性があるため、その費用の一部を負担していただく、という意味合いがございます。

具体的に家屋敷課税が適用される一般的な条件としては、元の住所に生計を共にするご家族が住んでいて住民票もそこにある一方で、単身赴任先にもご自身が契約したアパートなど独立した住居がある、といった場合が考えられます。ただし、この家屋敷課税の適用基準や判断は、各自治体によって若干異なることがある点には注意が必要です。このため、単身赴任先で住民票を移さずに生活を始める際には、赴任先の市区町村役場の税務課などに、ご自身の状況を説明して家屋敷課税の対象となるか確認しておくと安心でしょう。事前に知っておくことで、後日納税通知書が二通届いて驚く、といった事態を避けられます。

単身赴任中の妻や専業主婦の住民税は?

ご主人が単身赴任となった場合、残されたご家族、特に奥様や専業主婦の方の住民税がどうなるのか、という点も気掛かりなことの一つでしょう。この点については、ご主人の単身赴任という状況が直接的に奥様の住民税に影響を与えるわけではありません。住民税は、あくまで個人の所得に対して課税されるものだからです。

したがって、奥様が専業主婦で年間を通じて所得が全くない、あるいはパート収入などがあっても年間の合計所得金額が住民税の非課税限度額以下である場合には、これまで通り住民税は課税されないか、あるいは均等割のみの負担(これも自治体により非課税となる場合があります)となるのが一般的です。例えば、多くの自治体では、合計所得金額が45万円(給与収入のみの場合は年収100万円)以下であれば、住民税の所得割と均等割の双方が非課税となる基準を設けています。

ただし、注意しておきたいのは、ご主人が受けている配偶者控除や配偶者特別控除の扱いです。これらの控除は、奥様の所得金額によって控除額が変わったり、適用対象外になったりするものです。ご主人の単身赴任を機に奥様が本格的に働き始めるなどして所得が増加した場合には、これらの控除に影響が出る可能性がありますので、その点はご留意いただく必要があります。もっとも、これは単身赴任特有の問題というよりは、世帯全体の所得状況の変化に伴う一般的な税務上の確認事項と言えます。奥様の住民税に関しては、ご主人の赴任形態よりも、奥様ご自身の所得状況がどうであるかが判断の基準となることを覚えておきましょう。

サラリーマンの住民税を減らす方法とは

サラリーマンの方が住民税の負担を少しでも軽減したいと考えるのは自然なことです。住民税は前年の所得に基づいて算出されるため、直接的に税額を操作することは難しい面がありますが、各種の所得控除や税額控除を適切に活用することで、課税対象となる所得金額を減らし、結果として住民税額を抑えることが期待できます。

具体的な方法としては、まず年末調整や確定申告で適用できる所得控除を漏れなく申告することが挙げられます。例えば、年間の医療費が多くかかった場合の「医療費控除」や、対象となる市販薬を購入した場合の「セルフメディケーション税制」は代表的です。また、生命保険や地震保険に加入していれば「生命保険料控除」や「地震保険料控除」が受けられます。さらに、将来のための資産形成として注目されている「iDeCo(個人型確定拠出年金)」の掛金は、全額が所得控除の対象となるため、節税効果が高いと言えるでしょう。

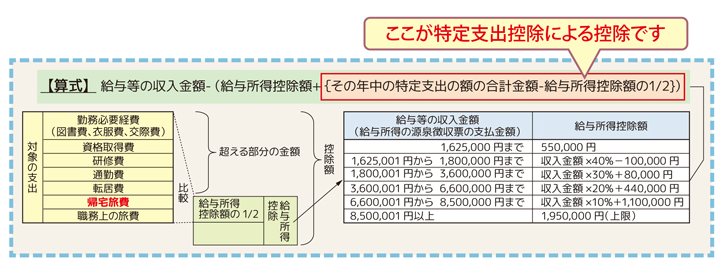

単身赴任されている方にとっては、特に「特定支出控除」が関係してくる可能性があります。これは、通勤費や職務上の旅費、転居費、研修費、資格取得費、そして単身赴任者の帰宅旅費などが、給与所得控除額の2分の1を超える場合に、その超えた金額を所得金額から差し引ける制度です。適用を受けるためのハードルはやや高いものの、該当すれば大きな節税効果が期待できます。

このほか、「ふるさと納税」は、実質的な自己負担額2,000円で応援したい自治体に寄付ができ、寄付額に応じて翌年の住民税などが軽減される人気の制度です。また、「住宅ローン控除」は、所得税から控除しきれなかった分を住民税から差し引くことができます。

これらの制度を活用するには、ご自身で情報を集め、必要な手続きを行うことが不可欠です。どの制度が利用できるか、どのような書類が必要かなどを事前に確認し、賢く住民税の負担軽減を目指しましょう。

税金で一番損する年収はいくらですか?

「税金で一番損する年収はいくらですか?」というご質問は、多くの方が関心を持つテーマかもしれません。ただ単に、この年収なら必ず損をする、という明確な一点が存在するわけではありません。日本の所得税は累進課税制度を採用しており、所得が増えるにつれて段階的に税率が上昇します。このため、税率が変わる境界付近の年収帯では、収入が増えても手取りの増加率が鈍化し、「損をした」と感じやすくなることがあるかもしれません。

また、税金だけでなく社会保険料の負担も所得に応じて増えていきます。さらに、児童手当のような公的な給付金には所得制限が設けられている場合が多く、年収がわずかに上限を超えたために給付の対象外となってしまうと、世帯全体の手取りが減少し、不公平感や「損をした」という感覚を抱くことがあるでしょう。同様に、配偶者の年収によって配偶者控除や配偶者特別控除の額が変動する、いわゆる「年収の壁」も、働き方によっては手取りが思うように増えない「働き損」ゾーンとして意識されることがあります。

このように考えると、「一番損する年収」というよりは、制度の変わり目や所得制限の境界付近で、相対的に負担感が増したり、受けられるはずの恩恵を逃したりすることで「損」と感じやすい年収ゾーンが存在すると言えるでしょう。ご自身の収入や家族構成、利用している制度などを総合的に見て、どのような影響があるのかを把握しておくことが大切になります。特に単身赴任の場合、手当の支給などで年収が変動することもありますので、これらの知識は役立つ場面があるかもしれません。

単身赴任の税金対策、控除を賢く活用

単身赴任は、ご本人にとってもご家族にとっても生活環境が大きく変化し、経済的な負担が増えることも少なくありません。赴任先と自宅の二重生活にかかる費用は、家計にとって決して小さなものではないでしょう。だからこそ、利用できる税金の控除制度をしっかりと理解し、賢く活用することが、負担を少しでも軽減するために非常に重要になってまいります。

控除制度というのは、納めるべき税金を計算する際に、所得金額から一定額を差し引いたり、算出された税額から直接金額を差し引いたりすることができる仕組みです。これを適用することで、課税対象となる所得が減ったり、最終的な納税額が少なくなったりする効果が期待できます。単身赴任に伴う特有の支出や、一般的な生活費の中で控除の対象となるものを見逃さず、適切に手続きを行うことが大切です。

もちろん、控除を受けるためには、年末調整の際に書類を提出したり、場合によってはご自身で確定申告を行ったりする必要があります。少し手間がかかるように感じられるかもしれませんが、その手間をかけることで得られるメリットは大きい場合があります。次の項目では、具体的に単身赴任者が知っておきたい控除の種類について詳しく見ていきますので、ご自身の状況に照らし合わせながら、活用できるものがないか確認してみましょう。

単身赴任の税金対策で知っておきたい控除

単身赴任中の方が税金の負担を軽減するために活用できる可能性のある控除制度はいくつかございます。これらを理解し、適切に利用することで節税につなげることができます。

まず、単身赴任者にとって特に関連性が高いのが「特定支出控除」です。これは、給与所得者が職務に関連して特定の支出を行った場合、その合計額が給与所得控除額の2分の1を超えるときに、超過分を所得金額から差し引くことができる制度です。単身赴任の場合、赴任先から自宅へ帰省するための旅費(帰宅旅費)がこの特定支出に該当する代表的な例です。その他にも、転勤に伴う転居費、業務上必要な技術や知識を得るための研修費、職務に必要な資格取得費なども対象となり得ます。この控除を受けるためには、会社からの証明書や支出を証明する領収書、帰宅旅費の場合は搭乗券などの保存が必要となりますので、日頃から整理しておくことが重要です。

次に、一般的な控除ですが「医療費控除」や「セルフメディケーション税制」も忘れてはなりません。ご自身や生計を一にするご家族のために支払った医療費が一定額を超えた場合、または特定の市販薬を購入した費用が一定額を超えた場合に適用できます。単身赴任でご家族と離れて暮らしていても、生計が同じであればご家族の医療費も合算して申告することが可能です。

また、「生命保険料控除」や「地震保険料控除」も、該当する保険に加入していれば受けられる控除です。これらは年末調整で手続きできることが多いでしょう。生計を一にする扶養親族がいる場合は「扶養控除」も適用されます。単身赴任で別居していても、生活費の送金などで生計を支えていれば対象となることが一般的です。

このほか、住宅ローンを利用してマイホームを取得またはリフォームした場合の「住宅ローン控除」や、将来の資産形成にもつながる「iDeCo(個人型確定拠出年金)」などの掛金に対する「小規模企業共済等掛金控除」も、大きな節税効果が期待できる制度です。これらの控除制度は、それぞれ適用要件や控除額の上限、手続き方法が異なりますので、詳細を確認し、ご自身に合ったものを選んで活用しましょう。

単身赴任の税金、受けられるメリットは?

単身赴任と聞きますと、経済的な負担増を心配される方が多いかもしれませんが、税金の面で何かメリットがあるのだろうかと疑問に思われるかもしれません。単身赴任という生活形態そのものが、自動的に税制上の大きな優遇措置に繋がるわけではありません。しかし、単身赴任に伴う特有の事情や支出を考慮した制度を活用することで、結果として税負担を軽減できる場合があります。

最も注目すべきは、やはり「特定支出控除」の適用可能性でしょう。前述の通り、この制度は職務に関連する特定の支出が一定額を超えた場合に、所得控除を受けられるものです。単身赴任の場合、特に帰省にかかる交通費が高額になることが多く、この支出が特定支出として認められれば、所得税や住民税の軽減につながります。これは、単身赴任による経済的負担を税制面からサポートする仕組みと言えるでしょう。

また、会社から支給される単身赴任手当や住宅手当についてですが、残念ながらこれらが非課税扱いとなるケースは非常に稀で、多くは給与所得として課税対象となります。もし、例外的に手当の一部が非課税として扱われる規定が会社にあれば、それは大きなメリットと言えますが、一般的ではないことをご理解いただく必要があります。

このように考えると、単身赴任における税制上の「メリット」は、積極的にご自身で情報を集め、適切な手続きを行うことによって初めて享受できるものが中心となります。手間を惜しまずに利用できる制度を確認し、活用していく姿勢が大切です。

特定支出控除、単身赴任で家賃も対象?

単身赴任先での住居費、特に毎月支払う家賃が特定支出控除の対象になるのかどうか、という点は多くの方が気にされることでしょう。結論から申し上げますと、単身赴任先で日常的に支払っている「家賃そのもの」を、特定支出控除の直接の対象として申告することは、原則として難しいと考えられます。

特定支出控除の対象となる経費は、所得税法で具体的に定められています。そのリストには、通勤費、職務上の旅費、転居費、研修費、資格取得費、単身赴任者の帰宅旅費、そして一定の勤務必要経費(図書費、衣服費、交際費等で上限あり)が含まれていますが、「家賃」という項目は直接的には列挙されていません。会社から家賃補助や住宅手当として金銭が支給されている場合は、多くの場合、それは給与の一部として課税対象となるため、特定支出として控除することはできません。

ただし、関連する費用として「転居費」は特定支出の対象に含まれています。これは、転勤に伴う引越しの費用や、赴任に際して一時的に必要となった宿泊費などを指します。このため、赴任当初にかかる一時的な住居関連費用などが該当する可能性はありますが、継続的に支払う家賃とは性質が異なります。

もし、家賃負担に関して税務上の取り扱いで不明な点がある場合や、ご自身の状況が特殊なケースに該当するかもしれないと思われる場合は、税務署や税理士などの専門家にご相談いただくのが最も確実な方法と言えるでしょう。誤った解釈で申告してしまうことを避けるためにも、正確な情報を基に対応することが肝心です。

単身赴任の帰省旅費は確定申告で節税

単身赴任をされている方にとって、家族の待つ自宅への帰省は精神的な支えであると同時に、交通費の負担も少なくありません。この帰省旅費ですが、一定の条件を満たせば「特定支出控除」の対象となり、確定申告を行うことによって所得税や住民税の節税につながる可能性があります。

具体的には、ご自身が負担した帰省のための交通費が、他の特定支出(例えば、職務に必要な研修費や資格取得費など)と合わせて、その年の給与所得控除額の2分の1を超える場合、その超えた金額を所得金額から差し引くことができます。これにより課税される所得が少なくなるため、結果として納める税金も軽減されるという仕組みです。

この特定支出控除(帰省旅費)の適用を受けるためには、翌年の2月16日から3月15日の間に行われる確定申告の手続きが必須となります。申告の際には、給与所得の源泉徴収票のほか、「特定支出に関する明細書」、そしてその支出が職務に必要であったことを証明する「給与の支払者の証明書」を会社に発行してもらう必要があります。さらに、実際に支払った帰省旅費の領収書や、飛行機や新幹線などを利用した場合は搭乗券の半券や乗車券といった「搭乗・乗車に関する証明書」も必要となりますので、日頃からきちんと保管しておくことが大切です(ただし、鉄道などを利用した場合で、1回の交通機関の利用に係る運賃・料金の合計額が1万5千円未満のときは、搭乗・乗車に関する証明は不要とされる場合もあります)。

手続きが少し煩雑に感じられるかもしれませんが、特に帰省回数が多い方や遠距離で交通費が高額になる方にとっては、大きな節税効果が期待できる場合もございます。また、もし過去の年分でこの制度を知らずに申告していなかった場合でも、「更正の請求」という手続きにより、法定申告期限から5年以内であれば遡って控除を受けられる可能性もありますので、諦めずに確認してみる価値はあるでしょう。

他に単身赴任の税金控除になるものは?

単身赴任に伴う税金対策として、これまで主に「特定支出控除」、特に帰省旅費について触れてまいりましたが、その他にも活用できる可能性のある税金控除はいくつか存在します。これらは単身赴任者専用というわけではなく、一般的な給与所得者の方が利用できる制度ですが、単身赴任という生活状況の変化の中で改めて確認しておく価値があるでしょう。

前述の通り、特定支出控除には帰省旅費の他にも、職務遂行に直接必要な研修費や資格取得費、転勤に伴う転居費、さらには業務に関連する書籍購入費や衣服費、交際費なども一定の条件(合計で年間65万円上限など)のもと対象となる場合があります。これらをご自身で負担している場合は、控除の対象になるか検討してみるとよいでしょう。

それ以外に、まず「医療費控除」や「セルフメディケーション税制」が挙げられます。ご自身だけでなく、生計を一にしているご家族(例えば、元の自宅に残っている配偶者やお子様)のために支払った医療費や対象医薬品の購入費が一定額を超えた場合に申告できます。単身赴任で離れて暮らしていても、生計が同じであれば家族の分も合算できる点は覚えておきたいポイントです。

また、毎月の給与から天引きされている健康保険料や厚生年金保険料などの「社会保険料控除」、ご自身でiDeCo(個人型確定拠出年金)などに加入して掛金を支払っている場合の「小規模企業共済等掛金控除」は、支払った全額が所得から控除されるため節税効果が高い制度です。

生命保険や個人年金保険、介護医療保険に加入していれば「生命保険料控除」、地震保険に加入していれば「地震保険料控除」が受けられます。これらは年末調整で手続きできることが多いですが、漏れがないか確認しましょう。ご家族を扶養している場合には、「扶養控除」や「配偶者控除(または配偶者特別控除)」の対象となります。単身赴任で別居していても、生活費を送金するなどして生計を支えていれば、これらの控除は引き続き適用されるのが一般的です。

このほか、住宅ローンを組んでマイホームにお住まいの方が単身赴任する場合、「住宅ローン控除」の適用が継続できるかどうかも確認が必要です。一定の要件を満たせば、引き続き控除を受けられるケースがあります。これらの控除制度は、それぞれ適用条件や控除額、手続き方法が異なりますので、ご自身の状況に合わせて一つひとつ確認し、利用できるものは積極的に活用していくことが賢明です。

単身赴任の税金対策、確定申告の注意点

単身赴任に伴う税金対策として、特に特定支出控除や医療費控除などを活用しようとする場合、多くは確定申告の手続きが必要となります。普段は年末調整で納税手続きが完了している会社員の方にとっては、確定申告は馴染みが薄く、戸惑うこともあるかもしれません。スムーズに手続きを進め、適切に節税のメリットを受けるためには、いくつかの注意点を押さえておくことが大切です。

まず最も重要なのは、申告に必要な書類を事前にしっかりと準備しておくことです。特に特定支出控除を申請する場合には、支出した費用の領収書や明細書はもちろんのこと、その支出が職務に必要であったことを証明する「給与の支払者の証明書」を勤務先に発行してもらう必要があります。帰省旅費であれば、航空券の半券や乗車券の控えといった「搭乗・乗車に関する証明書」なども求められます。これらの書類が一つでも欠けていると、控除が認められない可能性がありますので、日頃からきちんと整理・保管する習慣をつけましょう。

次に、確定申告の期限を必ず守ることです。所得税の確定申告は、原則として毎年2月16日から3月15日までの間に行います。この期限を過ぎてしまうと、無申告加算税や延滞税といったペナルティが課される場合がありますので注意が必要です。ただし、医療費控除などで税金の還付を受けるための「還付申告」であれば、その年の翌年1月1日から5年間提出することが可能です。

また、単身赴任で住民票を移している場合とそうでない場合で、確定申告書を提出する税務署がどこになるのかも確認しておきましょう。確定申告は、原則として申告を行う年の1月1日時点の納税地、つまり住所地を管轄する税務署に対して行います。

会社から支給されている単身赴任手当や帰省手当などが、給与として課税されているかどうかも源泉徴収票で確認が必要です。これらの手当が給与所得に含まれている場合、その金額は特定支出控除の計算に影響します(会社が負担したと見なされる部分は、原則として特定支出には含まれません)。

年末調整を受けている方が確定申告を行う場合、年末調整で既に適用された控除(例えば基礎控除や一部の生命保険料控除など)を二重に申告しないように気をつける必要があります。確定申告書を作成する際には、源泉徴収票の内容を正確に転記することが求められます。

最近では、国税庁のウェブサイト「確定申告書等作成コーナー」を利用して自宅のパソコンやスマートフォンから申告書を作成し、e-Tax(電子申告)で提出することも可能です。e-Taxを利用すると、一部書類の提出が省略できたり、還付金の処理が早かったりするメリットがあります。もし、ご自身での申告手続きに不安がある場合や、内容が複雑で判断に迷う場合は、税務署の相談窓口を利用したり、税理士に相談したりすることも検討しましょう。早めに準備を始め、疑問点は解消しておくことが、スムーズな確定申告への近道です。

単身赴任の税金対策、押さえておきたい重要ポイント

- 単身赴任という事実だけで税の種類や税率が直接変わるわけではない

- 会社から支給される単身赴任手当の多くは給与所得として課税対象である

- 住民税の納税先は原則として毎年1月1日時点の住民票所在地である

- 住民票を移さない場合、赴任先で家屋敷課税(均等割のみ)が生じる可能性あり

- 所得割が二重課税されることは基本的にない

- 単身赴任中の妻(専業主婦含む)の住民税は本人の所得状況によって決まる

- 各種所得控除や税額控除を適切に活用することで住民税負担の軽減が期待できる

- 「税金で一番損する年収」という明確な一点は存在しない

- 税率の変わり目や公的支援の所得制限付近で負担感が増しやすいゾーンはある

- 特定支出控除は単身赴任における経済的負担を軽減し得る重要な制度である

- 単身赴任先の家賃そのものは、原則として特定支出控除の対象とはならない

- 転勤に伴う引越し費用(転居費)は特定支出控除の対象となる場合がある

- 自己負担した帰省旅費は特定支出控除として確定申告を行うことで節税可能

- 医療費控除や生命保険料控除など一般的な控除も、条件を満たせば単身赴任者が利用できる

- 特定支出控除の適用や確定申告には、勤務先の証明書や領収書等の適切な管理が不可欠である

コメント